手机站

安卓App下载

微信公众号

手机站

安卓App下载

微信公众号

卓創資訊分析師 齊傑

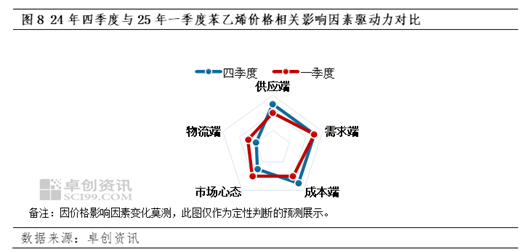

[導語]⠲024年四季度原料跌幅放大對價格施壓,但苯乙烯檢修裝置較多,且下遊需求表現亮眼,基本麵有支撐,使得苯乙烯環比跌幅不及原料端。2025年一季度來看,原料端存底部支撐,而苯乙烯基本麵或先弱後強,隨著春節後需求的逐步複蘇,市場價格或震蕩走強。

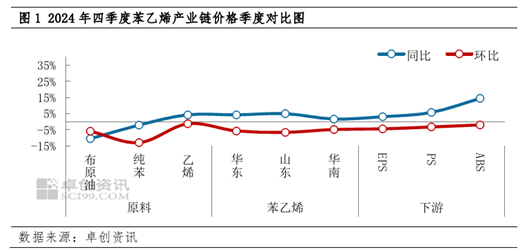

2024年四季度國內苯乙烯價格呈現先跌後區間震蕩再跌的走勢,截至12月31日江蘇苯乙烯四季度均價在8856元/噸,環比下跌5.84%,同比上漲4.15%。其中季度高點出現在10月上旬的9350元/噸,低點出現在12月下旬的8380元/噸,價格波動幅度在10.37%。主要影響邏輯如下:1.純苯進口到貨增多,港口持續累庫,導致價格跌幅放大,向下拖拽苯乙烯價格;2、10-11月份國內苯乙烯檢修裝置較多,產量下降,而主力下遊受終端家電需求強勁支撐維持高開工,苯乙烯基本麵偏強,支撐價格區間震蕩;3、12月份隨著檢修裝置的回歸,港口開始有累庫預期,在月下紙貨交割結束後,苯乙烯急速下跌。

季度均價變化顯示,2024年四季度苯乙烯產業鏈原料端產品跌幅大於下遊端產品。原料方麵,純苯價格先寬幅下跌,後低位區間整理,季度均價環比下跌13.12%。10月上旬純苯寬幅下跌,主要是一方麵亞美套利關閉,亞洲貨源主要銷往中國,使得華東主港進入累庫周期;另一方麵多套苯乙烯裝置停車檢修,對純苯需求減少,利空純苯市場。11月下旬開始止跌小幅反彈,主要是價格跌至低位後,下遊補貨積極性提升,特別山東地區需求強勁支撐價格止跌反彈。先是受地緣局勢擾動寬幅上漲,之後地緣溢價回吐疊加宏觀和基本麵偏弱,四季度呈現先漲後快速下跌,又小幅反彈的趨勢,季度均價環比下跌5.97%。下遊產品來看,主力下遊三大S跟隨原料苯乙烯下跌,EPS、ABS、PS季度環比跌幅分別在4.56%、2.09%和3.37%,整體跌幅大於苯乙烯,主要是終端大家電需求強勁,三S均出現結構性供應緊張的情況,支撐價格跌幅較小。

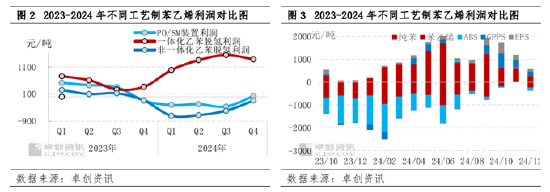

1.苯乙烯跌幅小於原料,裝置利潤改善為主

四季度乙苯脫氫(非一體化)裝置原料純苯、乙烯價格均環比下跌,非一體化裝置季度現金流利潤在-140.23元/噸,環比增加73.08%;PO/SM裝置原料乙烯、純苯、丙稀價格均環比下跌,季度理論利潤在26.41元/噸,環比增加107.26%;一體化裝置方麵,布倫特原油季度均價環比下跌5.97%,而人民幣匯率環比上漲0.57%,季度理論利潤在1385元/噸,環比減少10.38%;盡管苯乙烯裝置利潤環比改善,但仍有多套裝置集中在四季度執行檢修計劃,使得四季度苯乙烯供應緊缺。

四季度產業鏈利潤環比擴大,並保持在下遊端。四季度產業鏈中上遊端純苯跌幅最大,其次是苯乙烯,ABS跌幅最小,產業利潤繼續向下轉移。四季度EPS及PS結構性缺貨對價格仍有支撐,行業利潤始終保持正值,ABS行業利潤在11月由負轉正,終端家電需求穩健,企業直銷訂單穩健,也使得工廠開工意願提升。

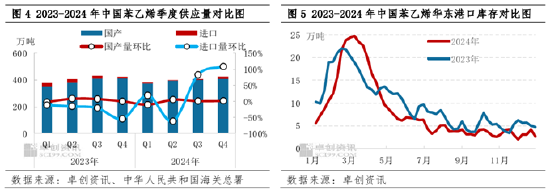

2.總供應先增後減再增,對價格先利空後利好再利空

四季度苯乙烯供應量呈現先增加後減少再增加的趨勢,總供應環比增加4%,其中國產量環比增加2.16%,進口量環比增加108.74%。10月供應量較預期增加對價格施壓,主要是浙石化180萬噸/年裝置的檢修時間有所延期,另外9月下旬下遊及部分貿易商為應對上遊工廠檢修帶來的供應緊缺情況,開始增加進口貨源的商談,10月份苯乙烯進口量環比增加了6.06萬噸。11月隨著浙石化、寧波大榭、安徽嘉璽等裝置停車檢修,國產量如期減少,同時因部分進口貨源已於10月抵港,進口增量也較預期減少,11月供應端給予價格較強支撐。12月隨著檢修裝置的回歸,國產量開始增加,華東主港庫存開始低位累庫,供應端再次對價格施壓。

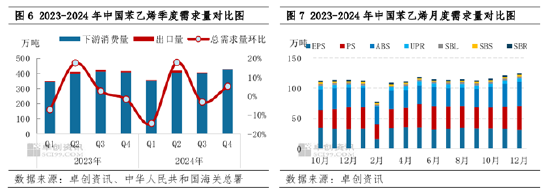

3.總需求環比增加5.24%,給予價格強支撐

四季度苯乙烯總需求量預計在428.54萬噸,環比增加5.24%,其中下遊消費量環比增加6.16%,出口量環比減少78%。政策發酵使得終端家電需求強勁,苯乙烯主力下遊在淡季表現不淡,對價格支撐偏強。下遊中ABS產量環比增幅最大在20.87%,其次產品SBS、SBR產量環比增加17.82%和12.36%,再次PS產量環比增幅在2.41%、SBL產量增幅在1.94%。ABS、PS產量增加一方麵是終端家電需求穩定支撐,另一方麵是行業利潤改善提升企業開工積極性。橡膠類下遊則主要是利潤改善後,部分企業取消或延期檢修計劃,產量環比增幅也較明顯。EPS、UPR產量小幅下滑,一方麵是部分工廠因原料供應不足導致停產或降負運行,另一方麵終端需求支撐偏弱。

綜上,原料端下跌對苯乙烯價格施壓,但苯乙烯基本麵環比轉強,特別是11月至12月中旬,市場存供應缺口,且季度內下遊需求表現亮眼,支撐苯乙烯價格跌幅小於原料端。

2025年一季度展望:價格或震蕩走強

一季度成本端存底部支撐,而苯乙烯供需結構或先弱後強,價格有望震蕩走強。成本端易漲難跌,存底部支撐。原油方麵,當前美國強化對歐洲某國能源行業的製裁,令市場供應擔憂加重,原油地緣溢價明顯拉寬,歐美天氣寒冷提振能源需求也繼續提供支撐。短期利好消息繼續發酵,支撐油價上漲;中長期來看,美聯儲降息節奏將放緩,美債收益率偏高,美元偏強或對油價施壓,同時市場對油市前景疲弱預期也對油市形成利空影響,打壓油價上漲持續性,一季度油價或難擺脫震蕩波動行情。純苯供應端看,國內1月份進口絕對量仍高位,但當前韓國部分重整裝置因利潤欠佳而降負荷運行,影響部分純苯產出量,進而影響我國2-3月份的純苯進口量。從需求端來看,雖下遊苯乙烯、己內酰胺行業虧損加劇,部分工廠已開始降負應對,利空市場情緒,但臨近春節,不乏部分入市備貨行為,疊加當前原油走勢強勁,利好純苯下半月行情。2-3月預計春節後需求逐步複蘇,而3月國內檢修裝置開始增多,供需矛盾緩解將利好純苯價格。

苯乙烯基本麵來看,1月供需結構明顯轉弱,累庫幅度開始擴大,利空逐步兌現,價格先偏弱運行,月上旬價格跌至低位後市場備貨開始增多,對價格有支撐。而近日苯乙烯寬幅跟漲原油後,下遊對價格接受度有所下降,春節前繼續上漲動力不足。2月市場春節氛圍,雖供需結構維持弱勢,但節後期貨盤麵或交易苯乙烯為多配產品邏輯,或帶動價格偏強震蕩。3月需求逐步恢複,關注煉廠檢修帶來的利好,供需結構改善,價格或有所上漲。預計未來三個月苯乙烯市場均價先跌後漲,1月均價在8450元/噸,2月在8500元/噸,3月在8700元/噸,季度均價環比24年四季度有所下移。

美國新芯片禁令遭NVIDIA猛烈抨擊:卡脖子毫無意義 隻會加速替代技術 [阅读]

黃仁勳言論“嚇崩”一眾量子計算股,量子計算何時落地出現爭議 [阅读]

美聯儲擔心通脹再次飆升 [阅读]

皖能電力:公司暫未有合並皖天然氣相關計劃 [阅读]

證監會:持續推動新“國九條”和資本市場“1+N”政策落地見效 [阅读]

新興市場指數從10月高點下跌10% 或將進入回調 [阅读]

碳酸鋰的至暗時刻:2024年價格屢創新低,成敗皆因鋰礦 [阅读]

1月10日易華錄創60日新低,華夏見龍精選混合基金重倉該股 [阅读]