炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

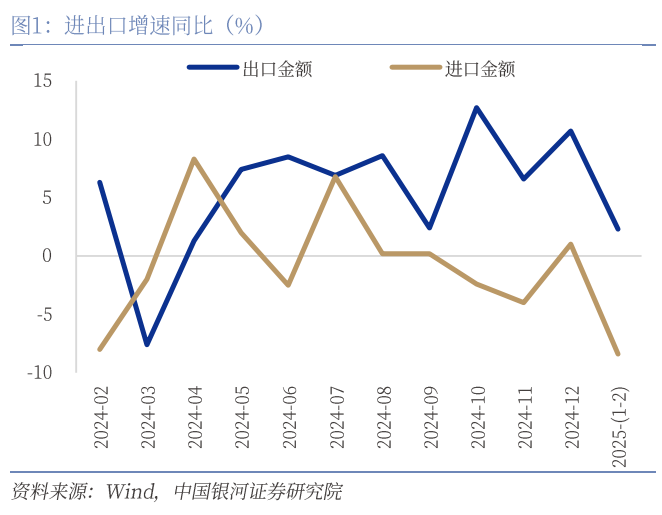

3月7日海關總署公布2025年1-2月份進出口數據:前2個月我國出口商品5399.4億美元,同比增速為2.3%(前值10.7%),低於Wind一致預期值4.7%,出口增速過去十年同期複合增速為4.1%。進口3694.3億美元,增速-8.4%(前值1%),過去十年複合增速為5.5%。前2個月貿易順差1705.1億美元(去年11-12月為2021.5億美元)。

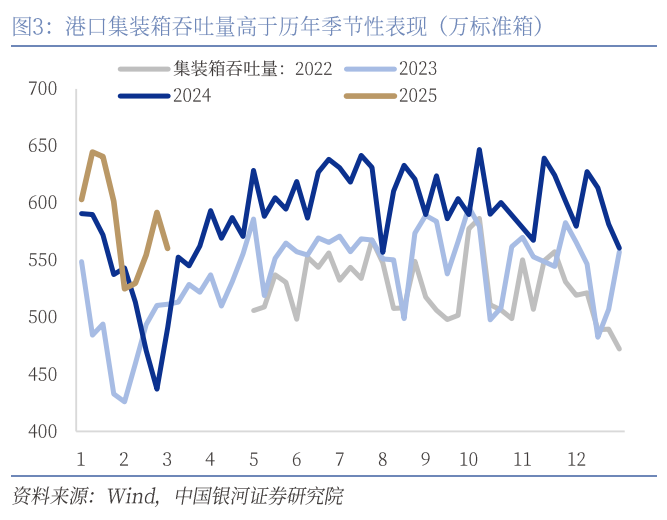

前2個月出口增速趨緩,一方麵受高基數效應拖累,另一方麵搶出口以及外需景氣度整體上行亦為出口帶來支撐:一是高基數效應拖累。出口增速過去十年同期複合增速為4.1%,去年2月累計增速為7.1%。二是關稅引發企業搶出口效應。特朗普於2月1日和27日兩次宣布對中國分別加征10%的關稅,並對墨西哥、加拿大以及全球範圍內部分特定商品也有不同幅度加征關稅措施,特朗普關稅政策以及全球貿易碎片化加劇風險引發企業階段性搶出口效應延續。從集裝箱吞吐量來看,前2個月的八周內同比上漲10.2%,去年12月四周同比為13.9%。三是外需景氣度整體上行。2月全球製造業PMI進一步升至50.6%(前值50.1%),去年12月為49.6%。海外主要經濟體(美、歐、英、日、印、巴)製造業PMI均值進一步升至51.1%(前值50.5%),去年12月為49.6%。外需維持平穩也體現在出口新訂單上,2月我國PMI出口新訂單指數繼續回升至48.6%,環比改善2.2個百分點,去年12月為48.3%。從全球出口前瞻指標來看,2月份韓國出口增速1%(前值-10.2%),越南出口增速25.3%(前值-4.2%),亦指向全球外需仍具有韌性。

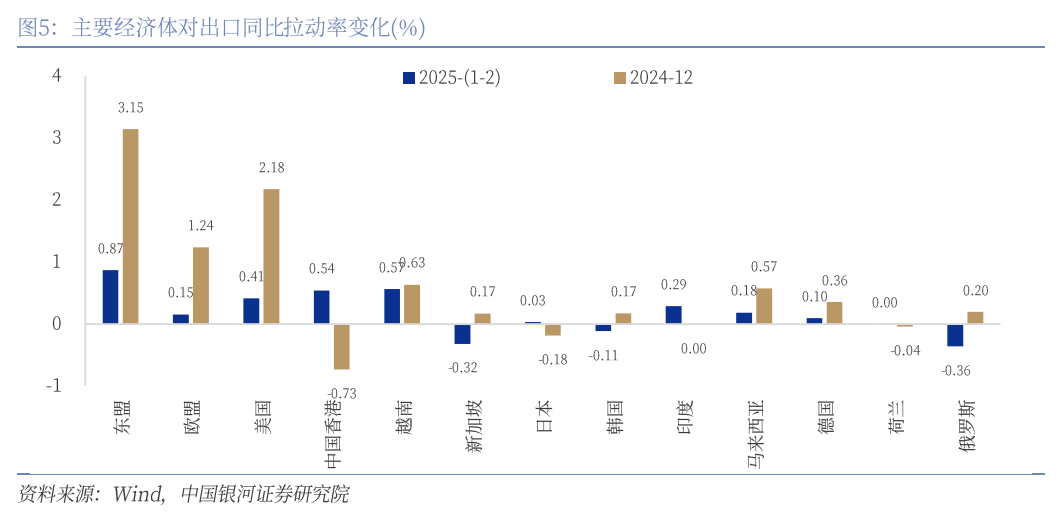

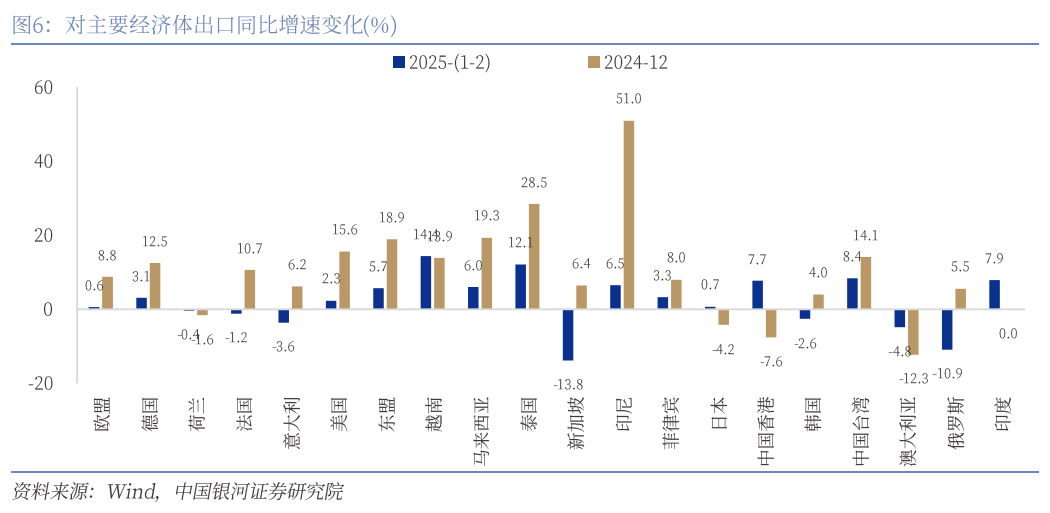

對美歐出口回落,東盟仍是主要支撐:前2個月對美國出口同比增速為2.3%(前值15.6%),去年同期對美出口增速為5%,較高基數一定程度上拖累年初對美出口增速值,後續搶出口持續性仍有待觀察;對歐出口增速回落,同比0.6%(前值8.8%),年初以來歐盟經濟景氣度持續回升,1-2月份歐元區PMI指數為46.6%和47.6%(去年12月為45.1%),後續對歐出口增速有望回升上行。對東盟出口增速下行至5.7%(前值18.9%),1-2月份越南、印度尼西亞、泰國和菲律賓製造業PMI保持擴張態勢,經濟持續擴張的趨勢支撐我國對東盟出口維持韌性。此外,2月份越南出口增速25.3%,亦對應著我國對其兩位數的出口增速。對日本出口同比小幅回升至0.7%(前值-4.2%),對韓國出口同比下行至-2.6%(前值4%),對應韓國1-2月份出口增速分別為-10.2%和1%,維持低位;對俄羅斯出口增速大幅回落至-10.9%(前值5.5%),對俄出口增速下行或是24年以來中俄貿易額增速放緩態勢的延續,24年末歐美對俄製裁力度加大,中國出口企業正常貿易受限,且中資銀行收緊對俄業務,支付結算難度增大;對中國香港的出口增速上行至7.7%(前值-7.6%);對中國台灣的出口增速為8.4%(前值14.1%)。

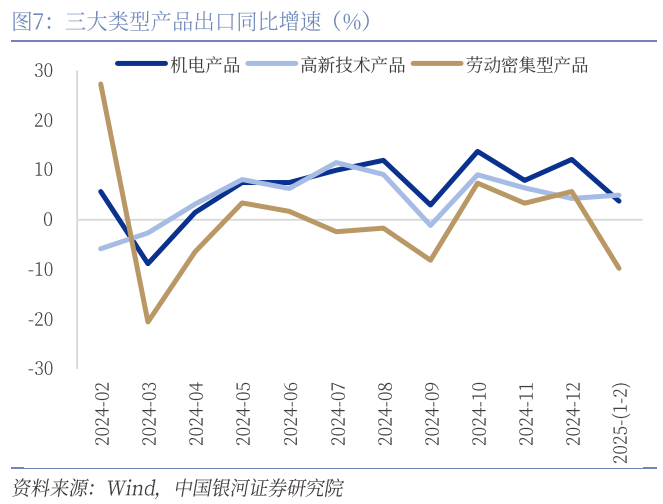

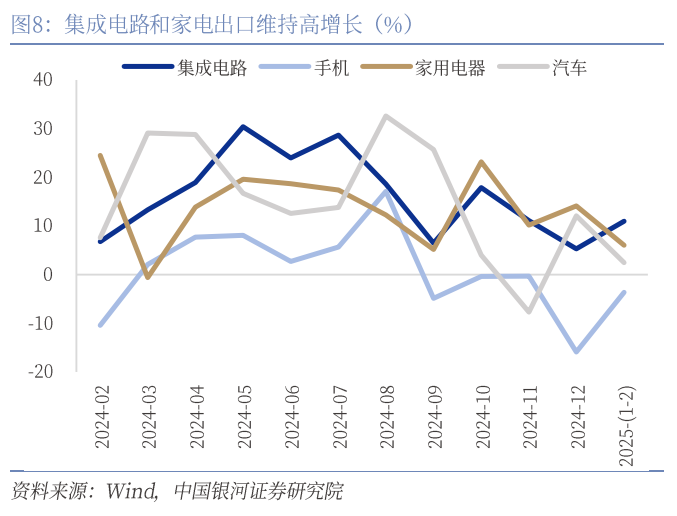

半導體消費電子出口小幅改善:(1)前2個月機電產品和勞動密集型產品出口增速有不同程度下行,高技術產品出口增速小幅回升,其中機電產品出口增速3.8%(前值12.1%)、勞動密集型產品出口增速-9.7%(前值5.7%),高新技術產品出口增速5%(前值4.3%);(2)通用機械設備-2.3%(前值29%)、汽車零配件0.3%(前值15.6%)、家用電器6%(前值14.1%)和汽車包括底盤2.5%(前值12.1%)出口增速均有不同程度下行;集成電路11%(前值5.5%)和手機出口增速-3.6%(前值-15.8%),增速均有不同幅度改善;(3)勞動密集型產品中,所有主要類別商品出口增速均有所回落。

警惕貿易碎片化加劇風險,出口有望保持韌性:⠲025年外需最大的風險來自於特朗普關稅政策以及全球貿易碎片化加劇,特朗普自上任後分別於2月1日和27日兩次宣布對華加征10%的關稅,累計加征幅度達20%,使得平均關稅稅率達到約40%。考慮到特朗普競選期間威脅要對中國所有進口商品加征60%的關稅,並暗示將對中國的貿易政策“更加強硬”,從當前跡象來看,存在一定可能性使這一威脅在今年轉化為實際行動。

我們認為2025年出口有望保持韌性,有以下三方麵有利支撐:一是全球複蘇進程平緩,貿易延續上行態勢。年初以來歐元區、東盟、印度、巴西等經濟體經濟景氣度持續回升,全球經濟、貿易複蘇勢頭有望支撐中國出口表現。二是我國產品競爭力提升支撐出口動能增強。2024年我國船舶、汽車、家電以及通用機械設備出口增速分別達到57.3%、15.5%、14.1%和14.3%。三是持續開拓新貿易夥伴,鞏固和擴大我國經貿基本盤。隨著我國繼續對新興國家等新貿易夥伴的開拓,加強與“全球南方”國家的經濟合作,這將有助於拓展中國出口商品的市場空間,並緩解對傳統歐美貿易夥伴的需求周期。

風險提示:外需走弱的風險;國內經濟下行的風險;貿易摩擦加劇的風險。

正文

一、出口增長趨緩,進口同比轉負

前2個月我國出口商品5399.4億美元,同比增速為2.3%(前值10.7%),低於Wind一致預期值4.7%,出口增速過去十年同期複合增速為4.1%。進口3694.3億美元,增速-8.4%(前值1%),過去十年複合增速為5.5%。前2個月貿易順差1705.1億美元(去年11-12月為2021.5億美元)。

前2個月出口增速趨緩,一方麵受高基數效應拖累,另一方麵搶出口以及外需景氣度整體上行亦為出口帶來支撐:一是高基數效應拖累。出口增速過去十年同期複合增速為4.1%,去年2月累計增速為7.1%。二是關稅引發企業搶出口效應。在特朗普就職之前,關稅的不確定性就開始推動部分貨主選擇提前進貨以規避關稅風險,此後特朗普於2月1日和27日兩次宣布對中國分別加征10%的關稅,並於2月4日、3月4日正式落地,對墨西哥、加拿大以及全球範圍內部分特定商品也有不同幅度加征關稅措施,特朗普關稅政策以及全球貿易碎片化加劇風險引發企業階段性搶出口效應延續。從集裝箱吞吐量來看,前2個月的八周內同比上漲10.2%,去年12月四周同比為13.9%。三是外需景氣度整體上行。2月全球製造業PMI進一步升至50.6%(前值50.1%),去年12月為49.6%。海外主要經濟體(美、歐、英、日、印、巴)製造業PMI均值進一步升至51.1%(前值50.5%),去年12月為49.6%。外需維持平穩也體現在出口新訂單上,2月我國PMI出口新訂單指數繼續回升至48.6%,環比改善2.2個百分點,去年12月為48.3%。從全球出口前瞻指標來看,2月份韓國出口增速1%(前值-10.2%),越南出口增速25.3%(前值-4.2%),亦指向全球外需仍具有韌性。

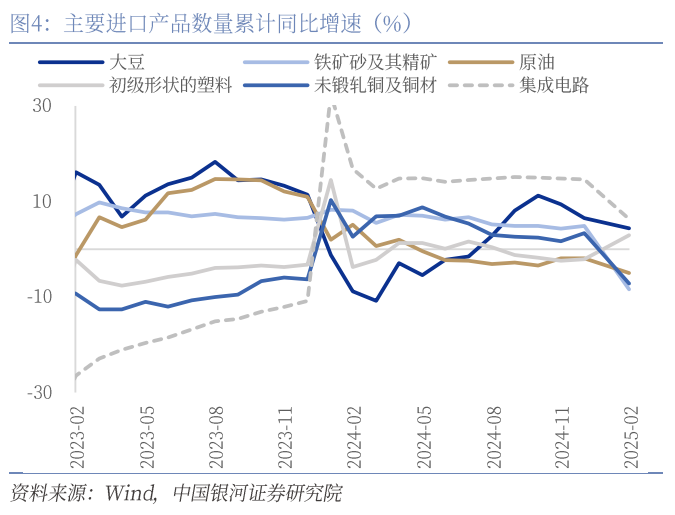

前2個月進口同比增速為-8.4%(前值1%),過去十年複合增速為5.5%,進口增速低於曆史同期表現主要受到傳統生產淡季國內工業品需求疲軟拖累。從高頻數據來看,前2個月的八周內電爐產能利用率、螺紋鋼產量以及水泥發運率等均值低於去年同期水平,房地產淡季複工不及預期,2月建築業PMI分項的房屋建築、建築安裝、房地產業均有所回落,拖累國內工業品需求改善。前2個月進口增速回落轉負,部分主要商品進口數量增速形成較大拖累,汽車(進口數量同比增速-45.8%)、鐵礦砂(-8.4%)、銅及銅材(-7.2%)和原油(-5%),此外集成電路(進口數量同比增速6.3%)、大豆(4.4%)、塑料(2.9%)以及銅礦砂(1.3%)為進口帶來支撐。

二、對美歐出口回落,東盟仍是主要支撐

前2個月對美國出口增速大幅回落,出口同比增速為2.3%(前值15.6%),貢獻出口增速0.4個百分點。去年同期對美出口增速為5%,較高基數一定程度上拖累年初對美出口增速值,後續搶出口持續性仍有待觀察。對歐出口增速回落,同比0.6%(前值8.8%),拉動出口增速0.2個百分點,年初以來歐盟經濟景氣度持續回升,1-2月份歐元區PMI指數為46.6%和47.6%(去年12月為45.1%),後續對歐出口增速有望回升上行。

對東盟出口增速下行至5.7%(前值18.9%),貢獻出口增速達到0.9%(前值3.2%)。其中對越南、泰國、印尼、馬來西亞和菲律賓出口增速分別達為14.4%、12.1%、6.5%、6%和3.3%,對新加坡出口增速下降至-13.8%(前值6.4%)。1-2月份越南、印度尼西亞、泰國和菲律賓製造業PMI保持擴張態勢,經濟持續擴張的趨勢支撐我國對東盟出口維持韌性。此外,2月份越南出口增速25.3%,亦對應著我國對其兩位數的出口增速。

1-2月份,對日本出口同比小幅回升至0.7%(前值-4.2%),對韓國出口同比下行至-2.6%(前值4%),對應韓國1-2月份出口增速分別為-10.2%和1%,維持低位;對印度出口同比上升至7.9%(前值持平為0);對俄羅斯出口增速大幅回落至-10.9%(前值5.5%),對俄出口增速下行或是24年以來中俄貿易額增速放緩態勢的延續,24年末歐美對俄製裁力度加大,中國出口企業正常貿易受限,且中資銀行收緊對俄業務,支付結算難度增大;對中國香港的出口增速上行至7.7%(前值-7.6%);對中國台灣的出口增速為8.4%(前值14.1%)。

三、半導體消費電子出口小幅改善

前2個月機電產品和勞動密集型產品出口增速有不同程度下行,高技術產品出口增速小幅回升,其中機電產品出口增速3.8%(前值12.1%)、勞動密集型產品出口增速-9.7%(前值5.7%),高新技術產品出口增速5%(前值4.3%)。

機電產品出口同比增長3.8%,其中通用機械設備-2.3%(前值29%)、汽車零配件0.3%(前值15.6%)、家用電器6%(前值14.1%)和汽車包括底盤2.5%(前值12.1%)出口增速均有不同程度下行;集成電路11%(前值5.5%)和手機出口增速-3.6%(前值-15.8%),增速均有不同幅度改善。當前全球半導體電子消費或處於四年上行周期的頂部,2024年12月全球半導體銷售增速17.1%(前值20.7%),連續三個月增速下行,對應未來我國集成電路、手機等產品出口亦可能承壓。

勞動密集型產品中所有主要類別商品出口增速均有所回落,其中箱包-20.9%(前值-7.1%)、鞋靴-18.8%(前值-0.7%)、家具-16.2%(前值3.1%)、玩具-12%(前值-2.9%)、塑料製品-8.9%(前值4.2%)、服裝-7.4%(前值6.2%)和紡織-2.3%(前值17.2%)。

四、警惕貿易碎片化加劇風險,出口有望保持韌性

2025年外需最大的風險來自於特朗普關稅政策以及全球貿易碎片化加劇。特朗普自上任後分別於2月1日和27日兩次宣布對華加征10%的關稅,累計加征幅度達20%,使得平均關稅稅率達到約40%。考慮到特朗普競選期間威脅要對中國所有進口商品加征60%的關稅,並暗示將對中國的貿易政策“更加強硬”,從當前跡象來看,存在一定可能性使這一威脅在今年轉化為實際行動。

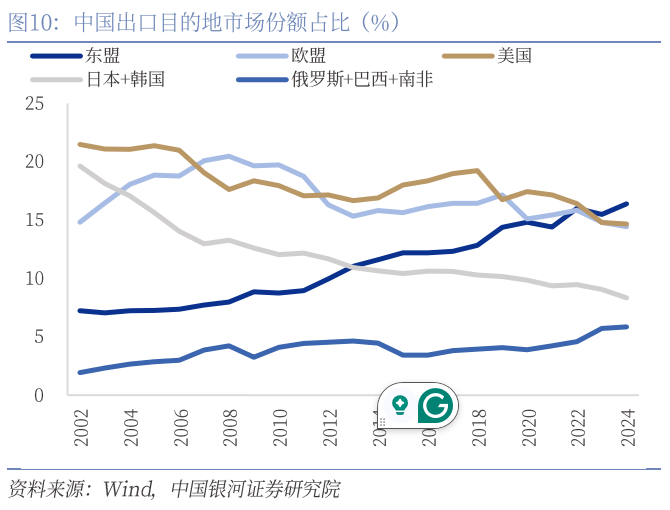

我們認為2025年出口有望保持韌性,有以下三方麵有利支撐:一是全球複蘇進程平緩,貿易延續上行態勢。IMF和WTO等國際機構最新對2025年全球經濟和貿易增速展望分別達到3.2%和3%,保持平緩態勢,年初以來歐元區、東盟、印度、巴西等經濟體經濟景氣度持續回升,全球經濟、貿易複蘇勢頭有望支撐中國出口表現。二是我國產品競爭力提升支撐出口動能增強。2024年我國船舶、汽車、家電以及通用機械設備出口增速分別達到57.3%、15.5%、14.1%和14.3%。三是持續開拓新貿易夥伴,鞏固和擴大我國經貿基本盤。從出口國別結構看,2024年中國對傳統歐盟、美國、日韓等市場出口金額占比分別較2023年回落0.4、0.1和0.8 個百分點,對東盟出口金額占比則上升了0.9個百分點,對俄羅斯、巴西和南非出口占比共小幅上升0.1個百分點。隨著新興國家等新貿易夥伴的開拓,繼續加強與“全球南方”國家的經濟合作,有助於拓展中國出口商品的市場空間,並緩解對傳統歐美貿易夥伴的需求周期。

本文摘自:證券2025年3月7日發布的研究報告《出口增長趨緩,進口同比轉負 —2025年1-2月進出口數據解讀》

分析師:張迪 S0130524060001;呂雷 S0130524080002

評級標準:

推薦:相對基準指數漲幅10%以上。

中性:相對基準指數漲幅在-5%~10%之間。

回避:相對基準指數跌幅5%以上。

推薦:相對基準指數漲幅20%以上。

謹慎推薦:相對基準指數漲幅在5%~20%之間。

中性:相對基準指數漲幅在-5%~5%之間。

回避:相對基準指數跌幅5%以上。

文章发布:2025-07-04 14:48:23

评论列表

SEO標題如何優化?標題優化有哪些技巧?

索嘎