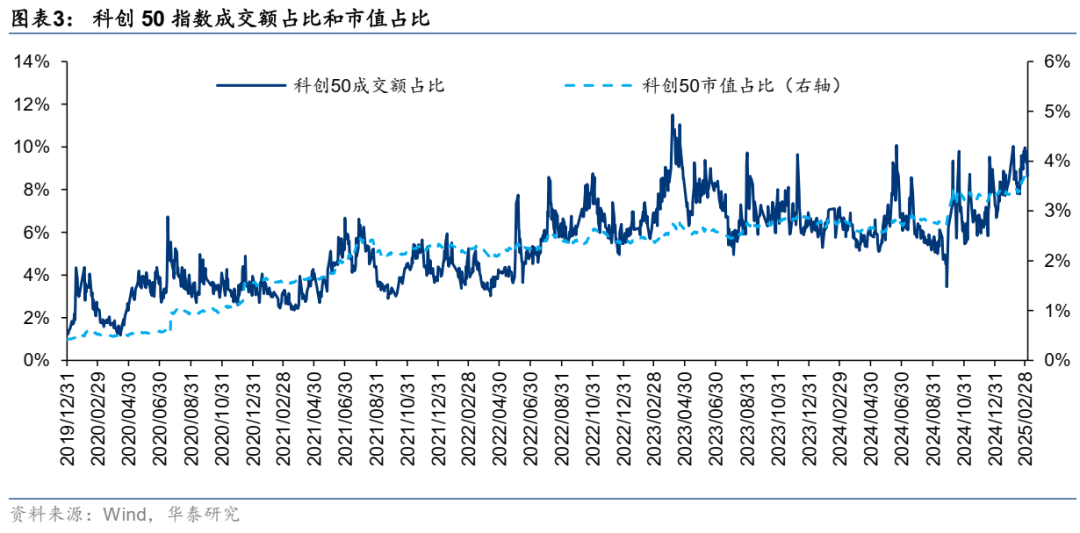

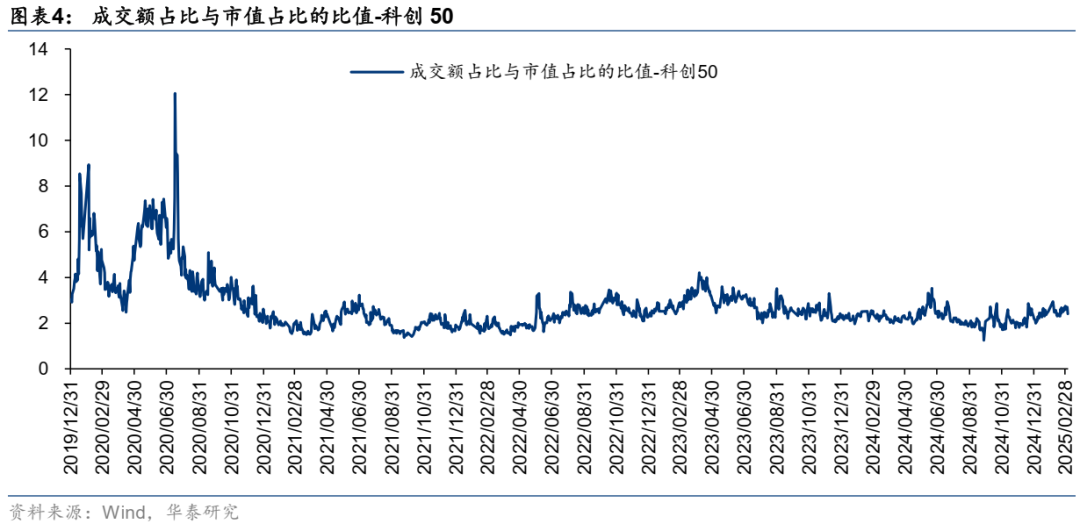

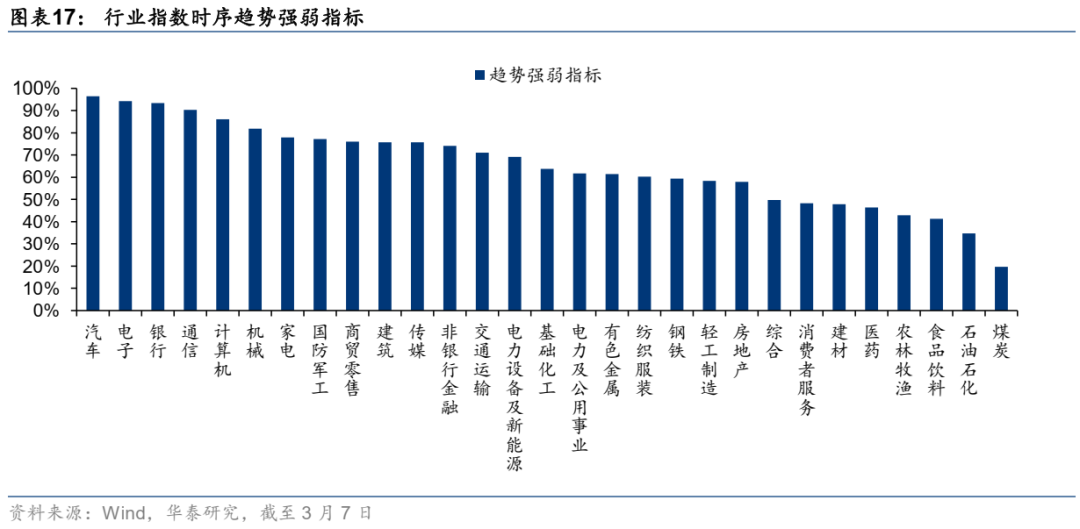

科創板塊成交活躍度仍有提升空間。從市場成交占比來看,科創50成交占比雖然已經相對較高,但是科創50的市值占比也已經在過去的半年裏出現了明顯上升,因此其成交占比相對市值占比而言並不極端。科技板塊部分行業成交活躍度較高,但整體過熱跡象並不明顯。從行業橫截麵動量上來看,目前綜合動量排名靠前的是汽車、計算機、電子、機械、銀行、通信。時序趨勢強度排名為汽車、電子、銀行、通信、計算機、機械。

科創板塊成交活躍度仍有提升空間

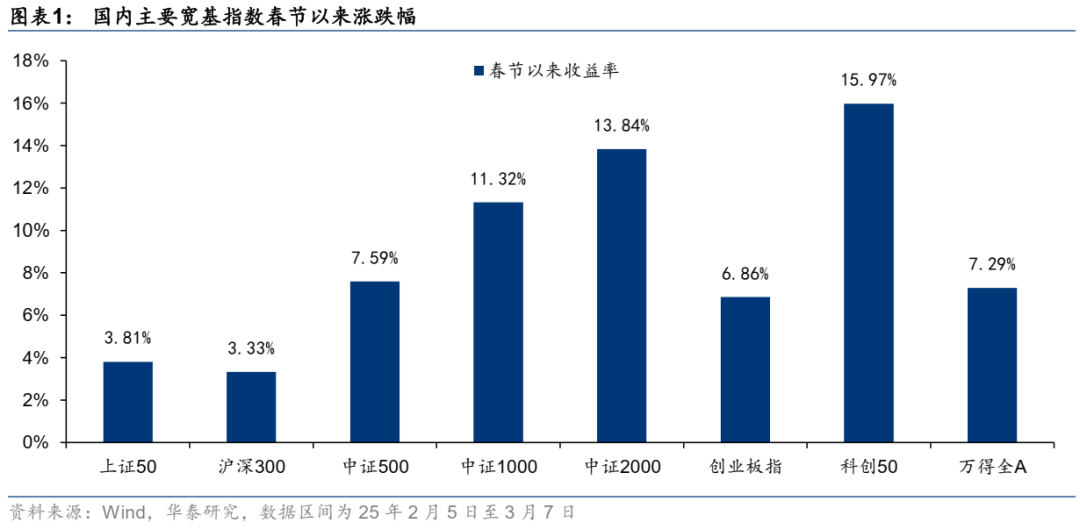

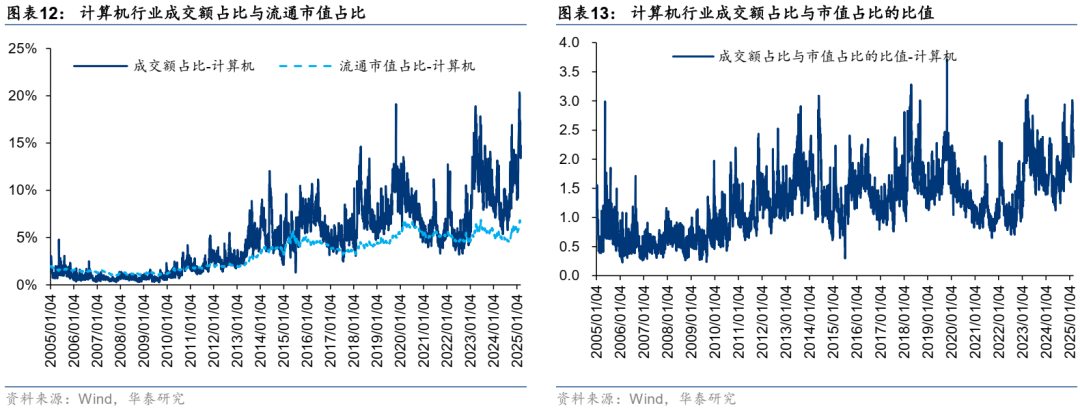

春節以來,A股科技板塊出現顯著上漲。主要寬基指數中,科創50上漲15.97%。在DeepSeek等科技創新產品的引領下,A股科技板塊迎來價值重估。從市場成交占比來看,科創50成交占比雖然已經相對較高,但是科創50的市值占比也已經在過去的半年裏出現了明顯上升,因此其成交占比相對市值占比而言並不極端。科創50指數成交額占比的高點出現在23年4月份,科創50指數成交額占比最高為11.5%,市值占比2.7%,成交額占比是市值占比的4.2倍,春節以來,科創50占全市場成交額占比在10%以內,市值占比在3.6%左右,成交額占比尚不到市值占比的3倍,科創板塊成交活躍度依然有上行空間。

科技板塊部分行業成交活躍度較高,但整體過熱跡象並不明顯

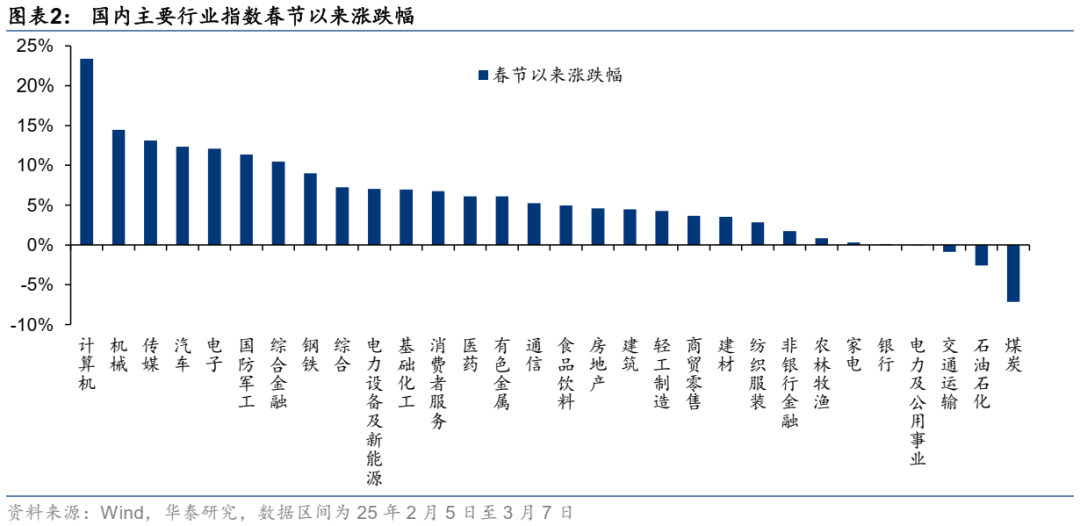

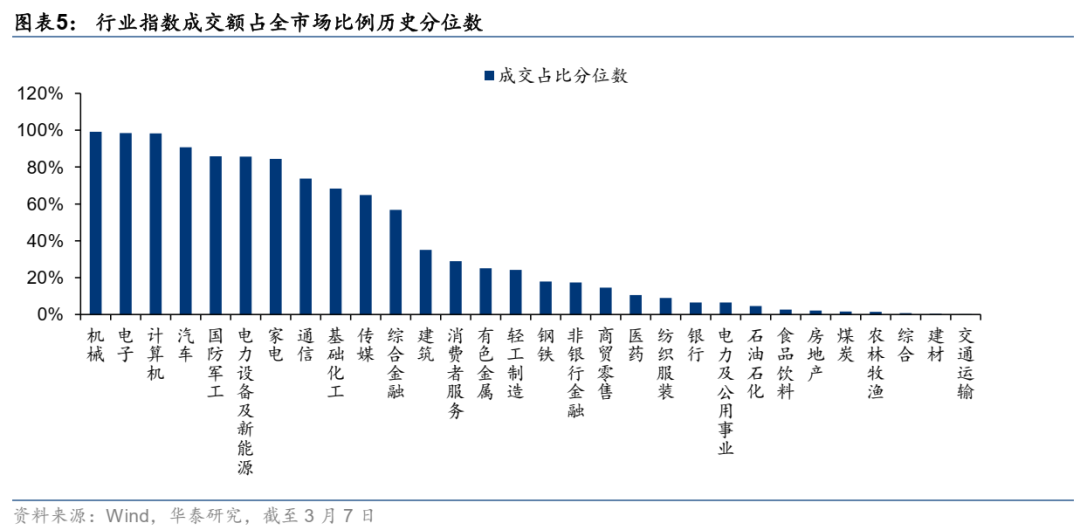

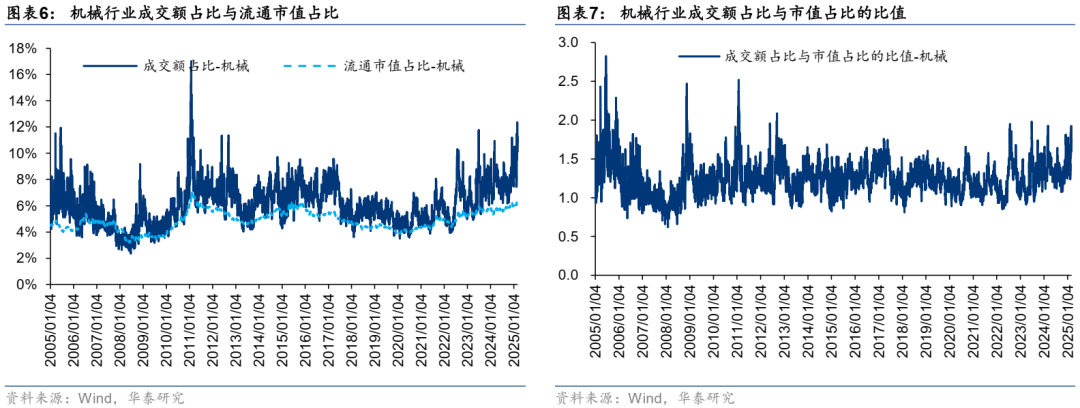

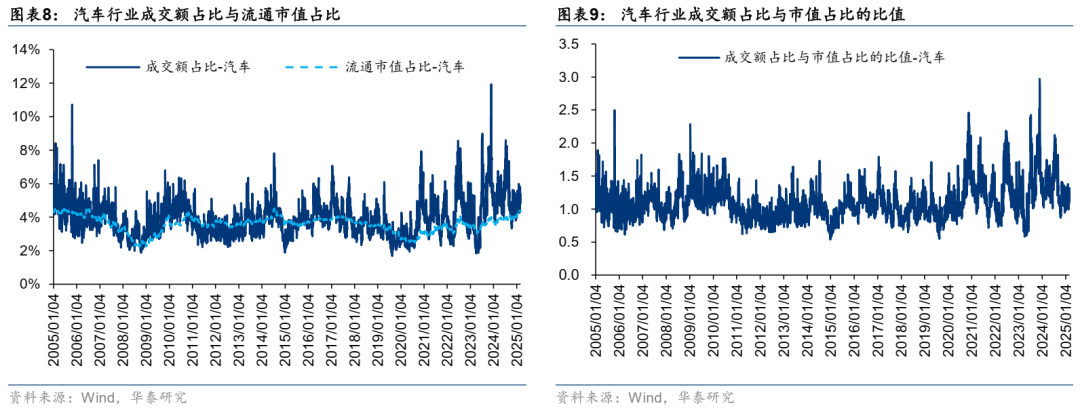

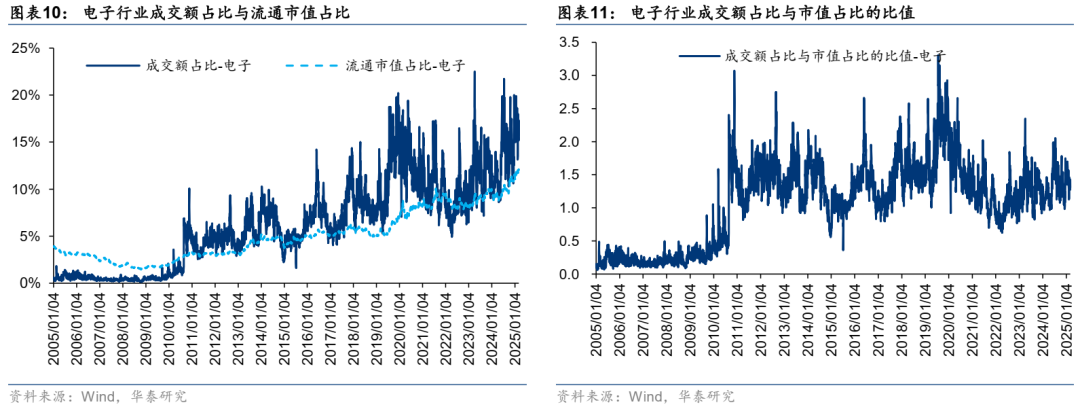

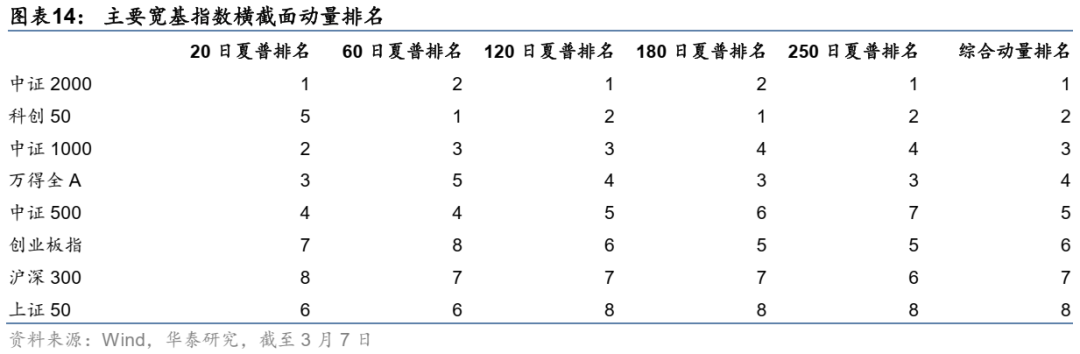

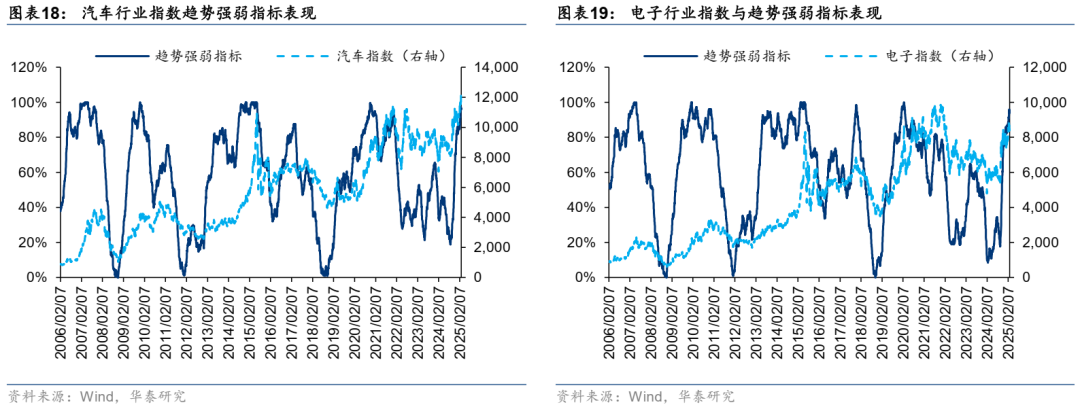

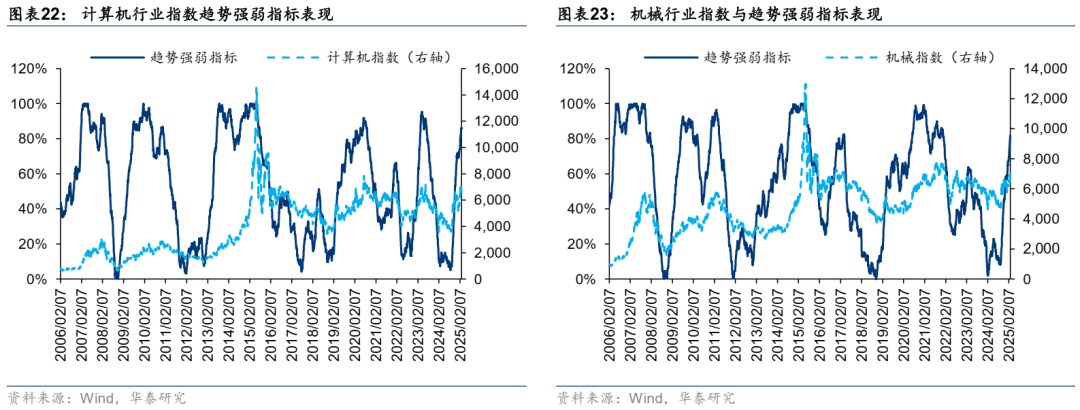

從行業指數上看,目前成交額占比在曆史上處於相對較高位置的行業有機械、電子、計算機和汽車。這四個行業剛好也是春節以來漲幅最高的四個行業。我們考察成交額占比和市值占比的比值是否處於極值,其中機械行業交易活躍度接近2023年6月和2022年8月的高點,計算機行業接近2023年3月的高點,但汽車行業和電子行業距離前期活躍度高點尚有距離。因此,科技板塊雖然有局部較熱的跡象,但整體過熱跡象並不明顯,科技投資未來仍有較好機會。

行業中汽車、計算機、電子、機械、銀行、通信動量較強

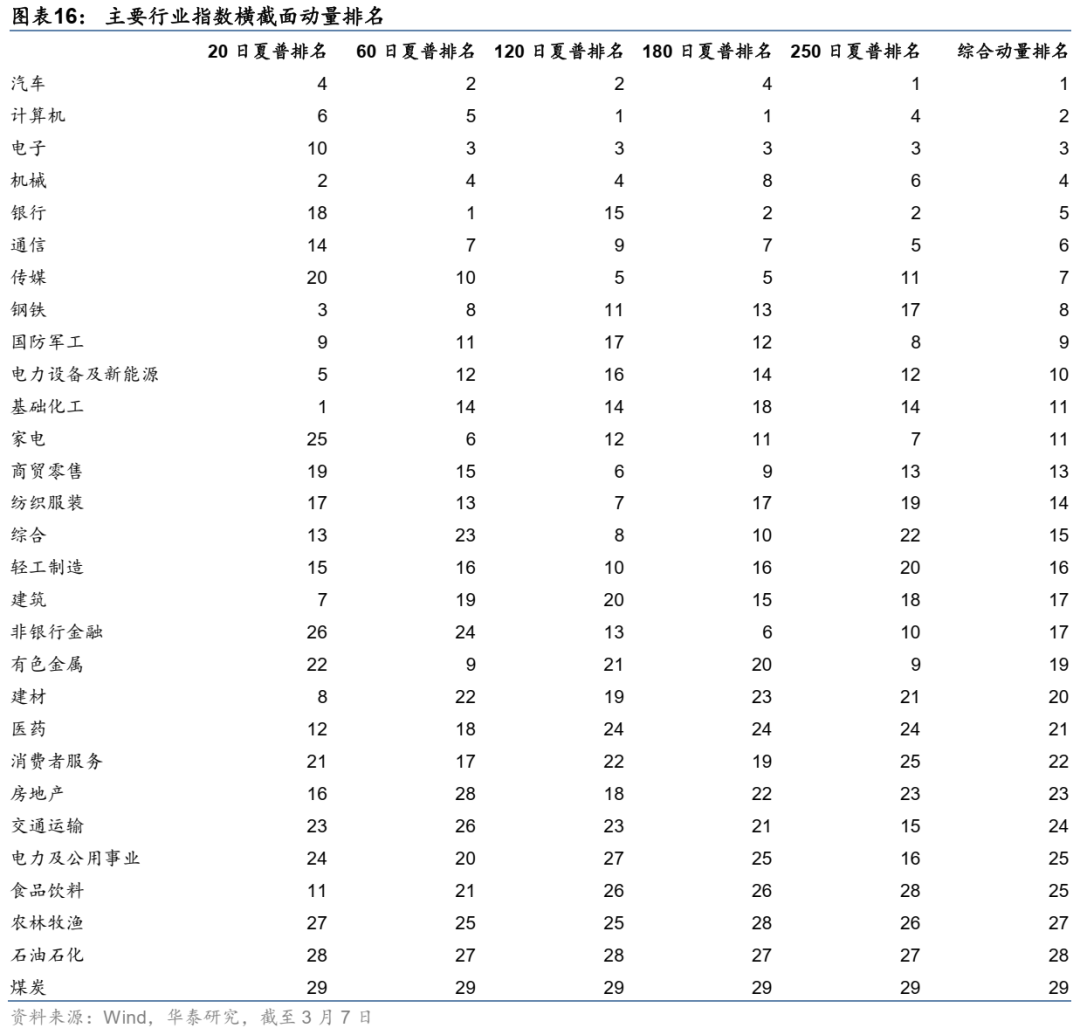

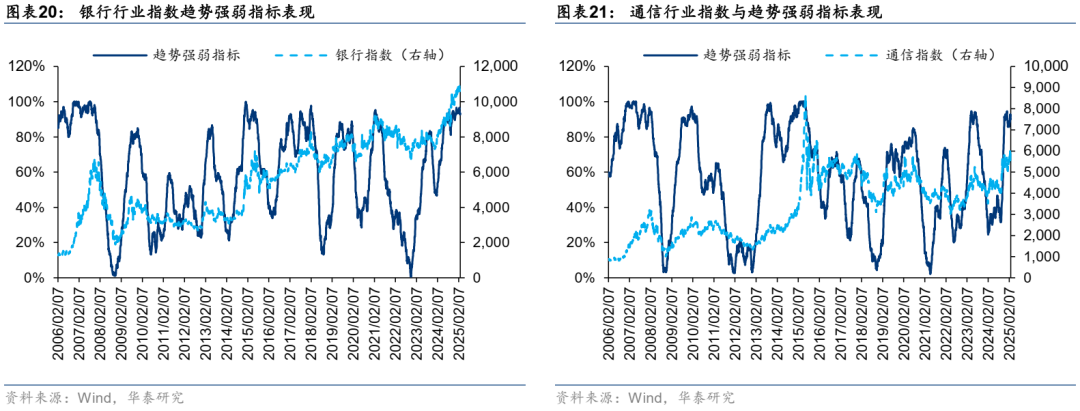

從行業橫截麵動量上來看,目前綜合動量排名靠前的是汽車、計算機、電子、機械、銀行、通信。時序趨勢強度排名為汽車、電子、銀行、通信、計算機、機械。兩種動量前六名完全一致。這六個行業中較為意外入選的是銀行,銀行指數今年以來收益並不高,但是銀行指數自2024年以來一直維持著低波動、穩定上漲的態勢,因此其動量得分也較高。從趨勢強弱指標與指數點位對比來看,當趨勢指標超過90%時,大概率會出現持續時間較長的行情,較為典型的是07年、09年、15年和21年。在目前趨勢強弱指標整體表現較強的階段,追隨趨勢,或是獲取更高收益的較優方式。

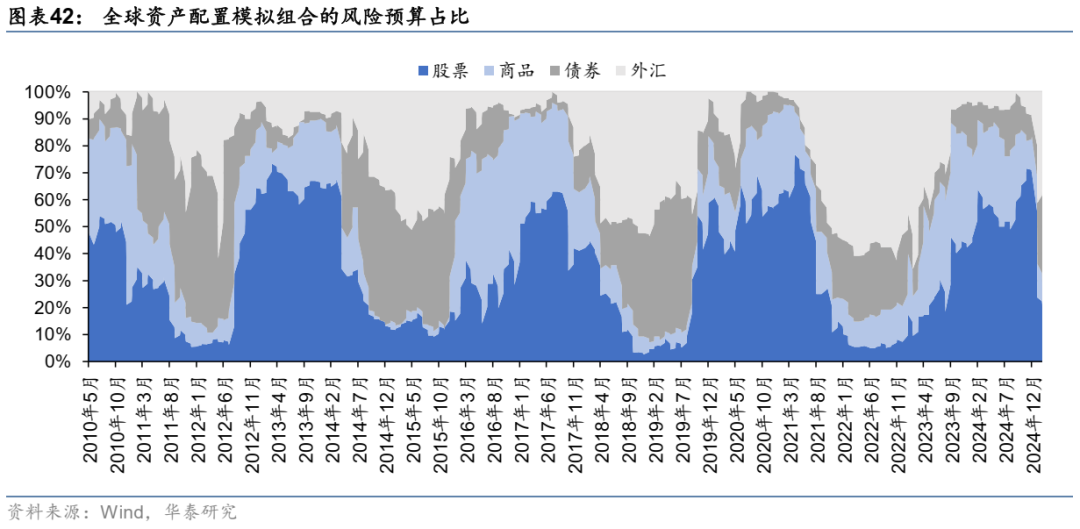

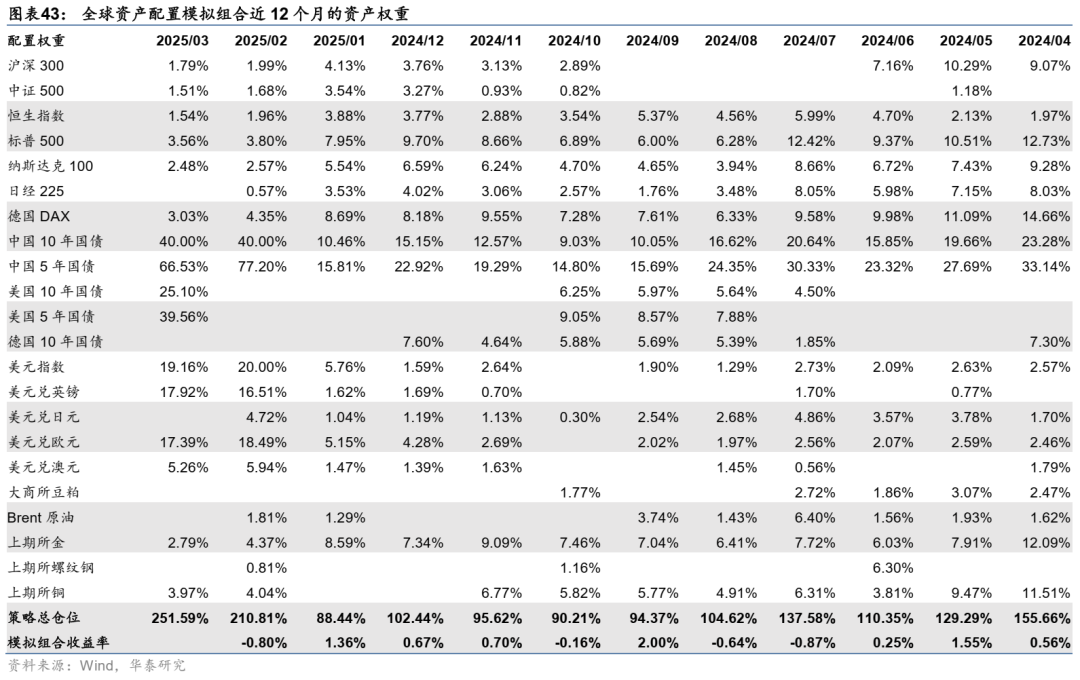

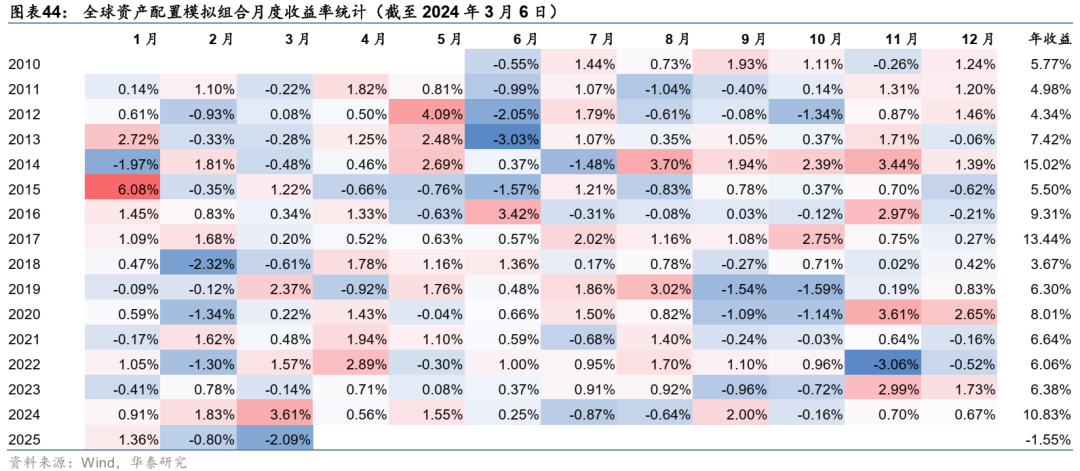

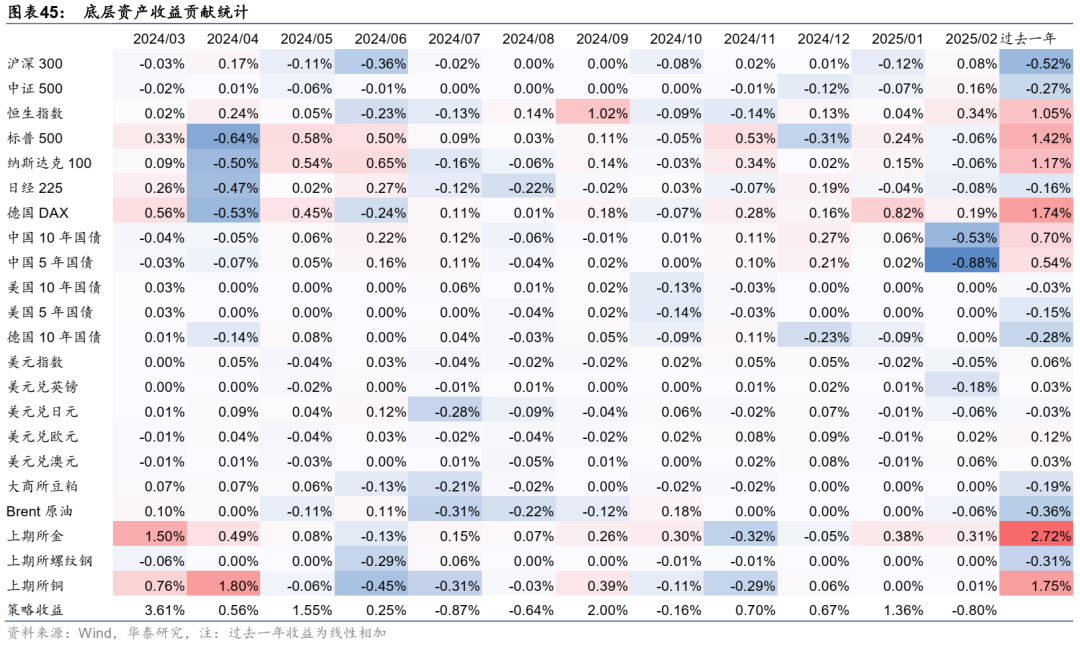

全球資產配置模擬組合本期增配美債

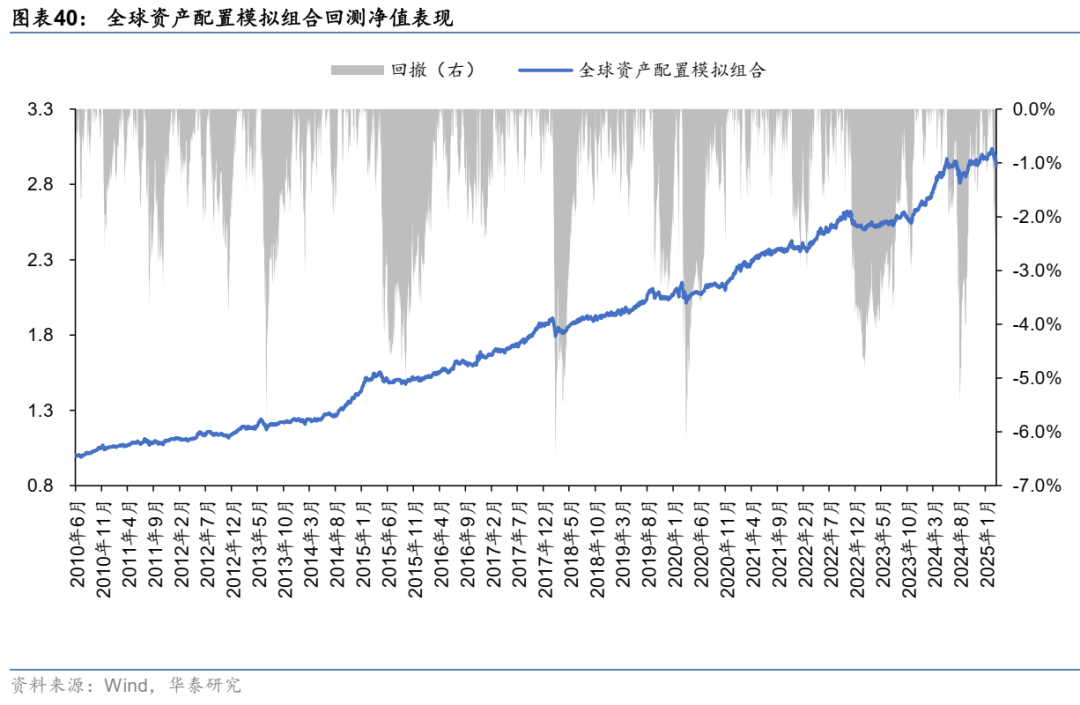

根據周期模型和動量模型的預測結果,采用“動量選資產,周期調權重”的風險預算框架,構建全球資產配置模擬組合。模擬組合的回測區間為2010-06-01~2025-03-06,區間內年化收益率7.54%,夏普比率1.56。曆史回測中,大類資產配置比例相對比較分散,呈現風險資產和避險資產輪動配置特征。最近1個月組合持倉相對較高的有中國5年國債、中國10年國債、美國10年國債、美國5年國債、美元指數等。從風險預算占比上來看,目前外匯類資產占比33%、股票類資產占比20%、債券類資產占比40%、商品類資產占比7%。

01科技板塊活躍度仍有提升空間

科創50成交活躍度仍有提升空間

春節以來,A股科技板塊出現顯著上漲。截至3月7日主要寬基指數中,科創50上漲15.97%,中證2000上漲13.84%。行業指數中,計算機行業上漲23.38%,機械行業上漲14.46%,傳媒行業上漲13.11%,汽車行業上漲12.34%,電子行業上漲12.10%。在DeepSeek等科技創新產品的引領下,A股科技板塊迎來價值重估。但另一方麵,短期板塊的快速上漲也引起了部分投資者的畏高情緒,但實際上,科技板塊的活躍度有望帶動A股整體交易熱情的上漲,趨勢形成後科技股有望再創新高。

從市場成交占比來看,科創50成交占比雖然已經相對較高,但是科創50的市值占比也已經在過去的半年裏出現了明顯上升,因此其成交占比相對市值占比而言並不極端。采用成交額占比除以市值占比,來考察板塊的活躍度是否極端可能更為科學,23年4月份,科創50指數成交額占比最高為11.5%,市值占比2.7%,成交額占比是市值占比的4.2倍,春節以來,科創50占全市場成交額占比在10%以內,市值占比在3.6%左右,成交額占比尚不到市值占比的三倍,科創板塊成交活躍度依然有上行空間。

從行業指數上看,目前成交額占比在曆史上處於相對較高位置的行業有機械、電子、計算機和汽車。這四個行業剛好也是春節以來漲幅較高的四個行業。同樣的方法我們考察成交額占比和市值占比的比值是否處於極值,來看行業交易活躍度是否較為極端,其中機械行業交易活躍度接近2023年6月和2022年8月的高點,計算機行業接近2023年3月的高點,但汽車和電子距離前期高點尚有距離。因此,科技板塊是否已經過熱?我們認為整體上並沒有,雖然有局部較熱的跡象,但整體過熱跡象並不明顯,科技投資未來仍有較好機會。

行業中汽車、計算機、電子、機械、銀行、通信動量較強

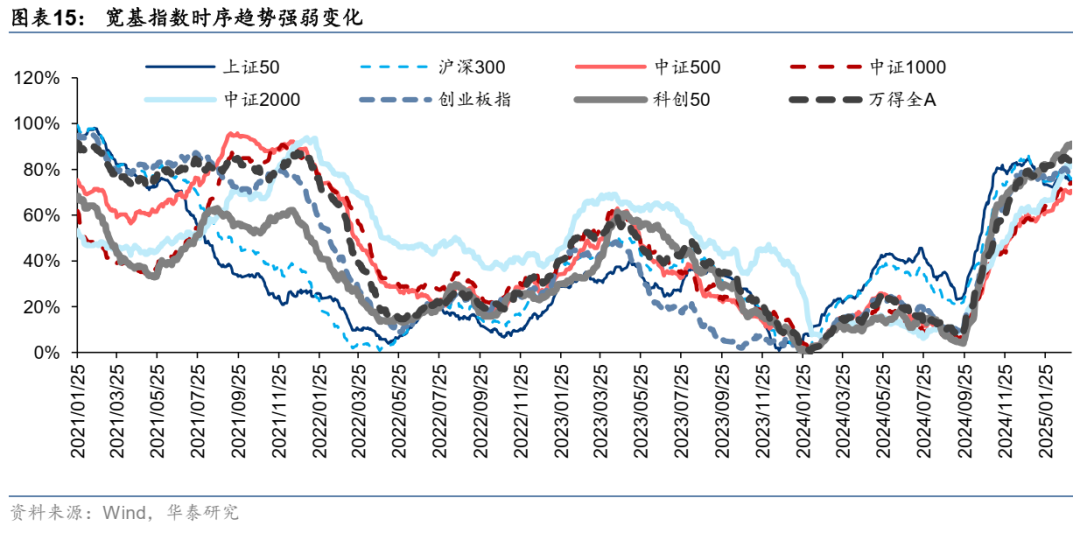

目前市場整體成交較為活躍,科技創新利好不斷,建議以趨勢跟蹤的方式來進行交易,我們從橫截麵動量和時序動量兩個視角來觀察寬基和行業趨勢。橫截麵動量觀察過去20日、60日、120日、180日和250日夏普,時序動量采用相鄰均線多頭排列占比來考察趨勢強弱。在寬基中,目前橫截麵動量排名靠前的是中證2000和科創50。從時序動量強弱上來看,目前動量最強的是科創50,其次為萬得全A,所有寬基指數的趨勢強度都在0.7以上。

從行業橫截麵動量上來看,目前綜合動量排名靠前的是汽車、計算機、電子、機械、銀行、通信。時序趨勢強度排名為汽車、電子、銀行、通信、計算機、機械。兩種動量考察前六名完全一致。這六個行業中較為意外入選的是銀行,銀行指數今年以來收益並不高,但是銀行指數自2024年以來一直維持著低波動、穩定上漲的態勢,因此其動量得分也較高。從趨勢強弱指標與指數點位對比來看,當趨勢指標超過90%時,大概率會出現持續時間較長的行情,較為典型的是07年、09年、15年和21年。在目前趨勢強弱指標整體表現較強的階段,追隨趨勢,是獲取更高收益的較優方式。

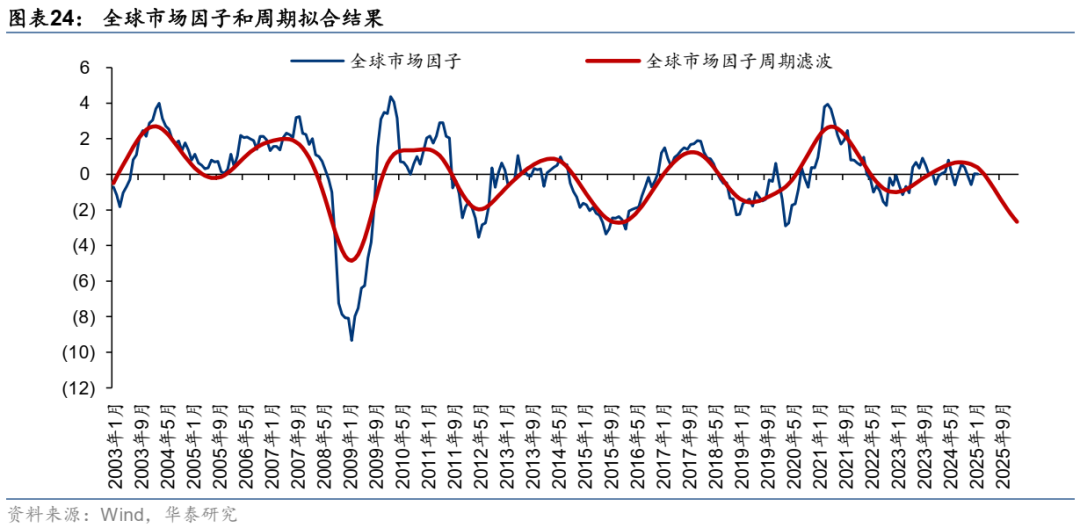

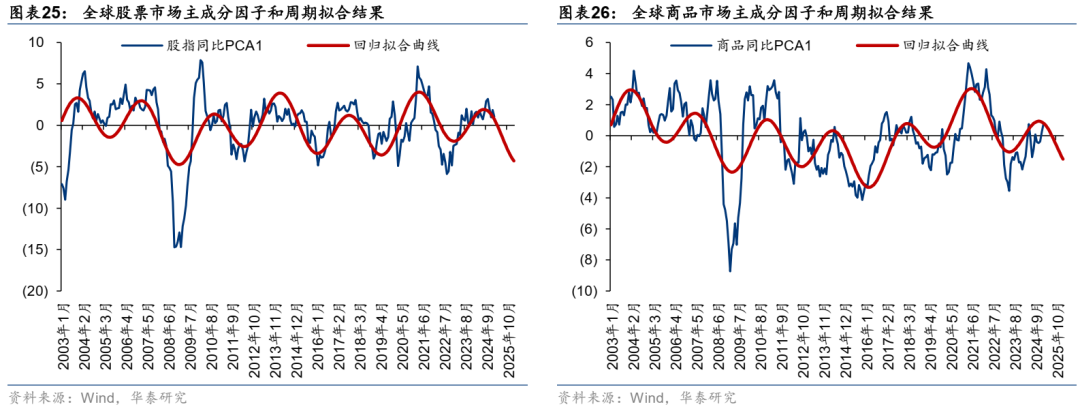

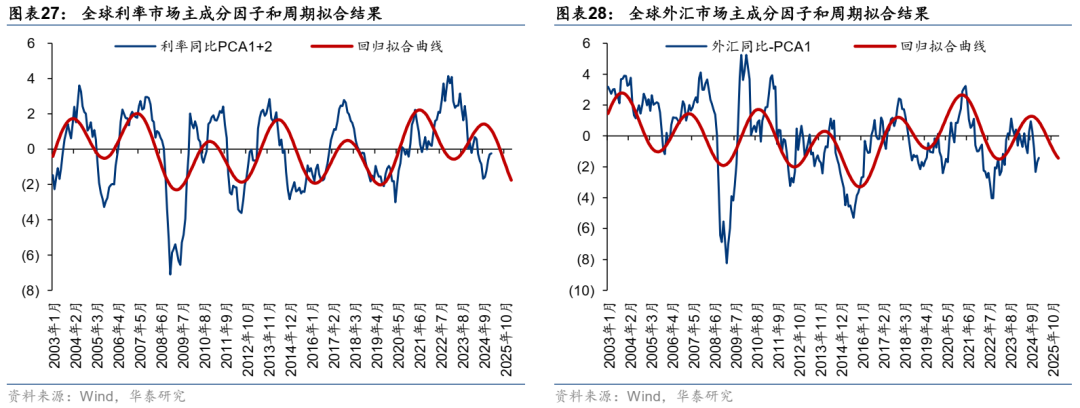

全球市場因子與股指因子震蕩下行

截至2025-02-28,全球市場因子和股指因子已運行至本輪基欽周期高位附近,目前呈震蕩下行;全球外匯(非美貨幣兌美元方向)因子近期小幅回升,但周期模型視角下仍處於下行通道中(相關因子的構造方法參見前期報告《全球資產是否存在統一的市場因子》(2023-12-01)。

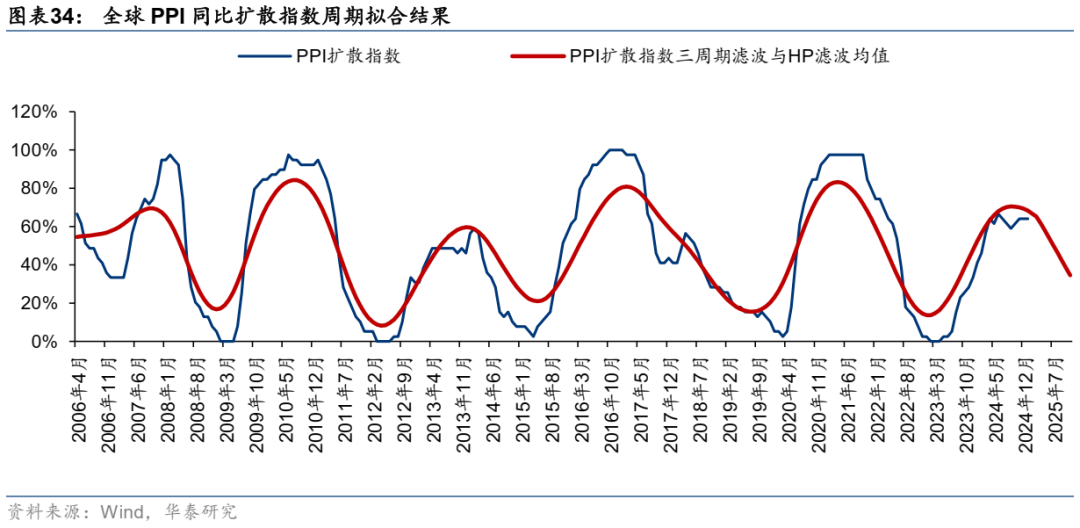

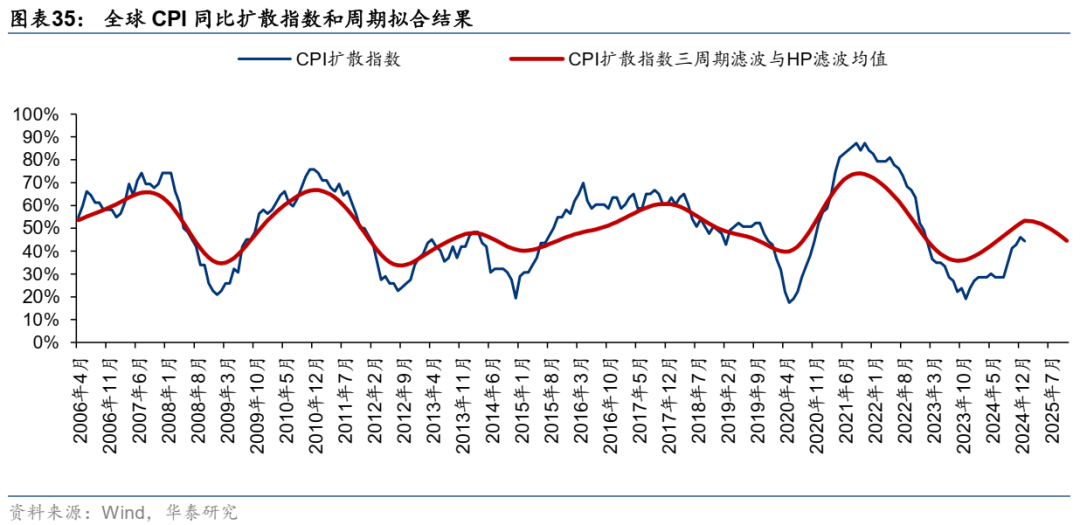

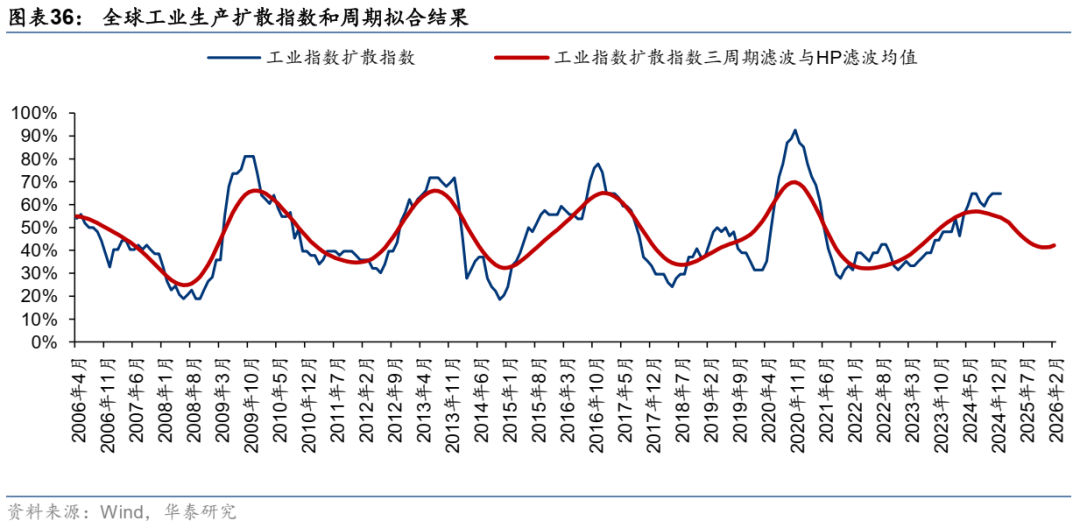

從宏觀指標狀態來看,目前全球CPI擴散指數處於周期上行階段,近期上行趨勢相對堅挺;而PPI、PMI和全球工業生產擴散指數處於周期高位,近期行情偏震蕩。

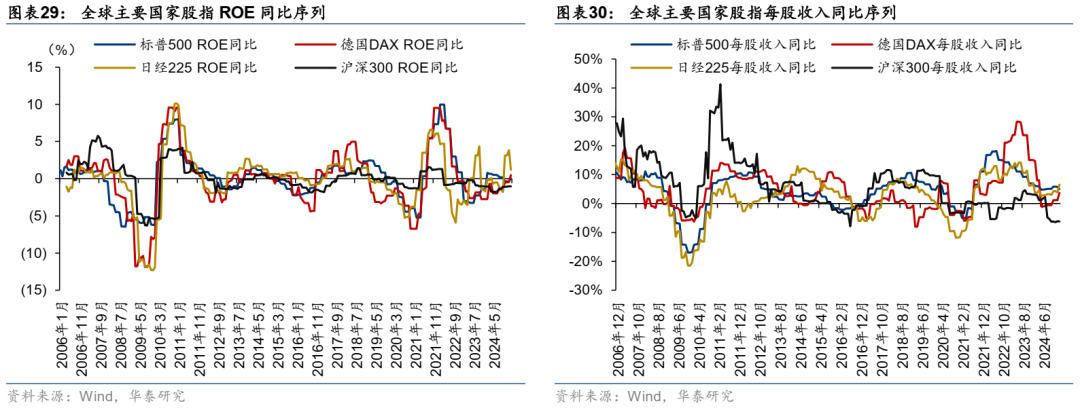

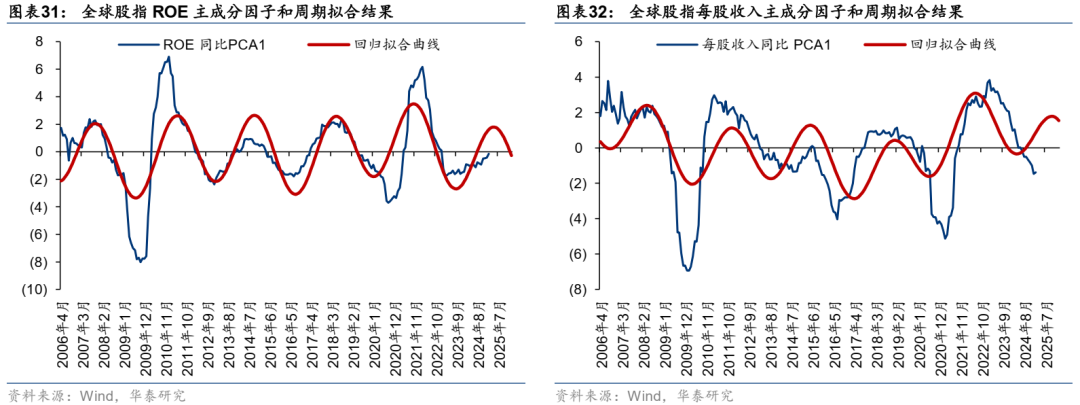

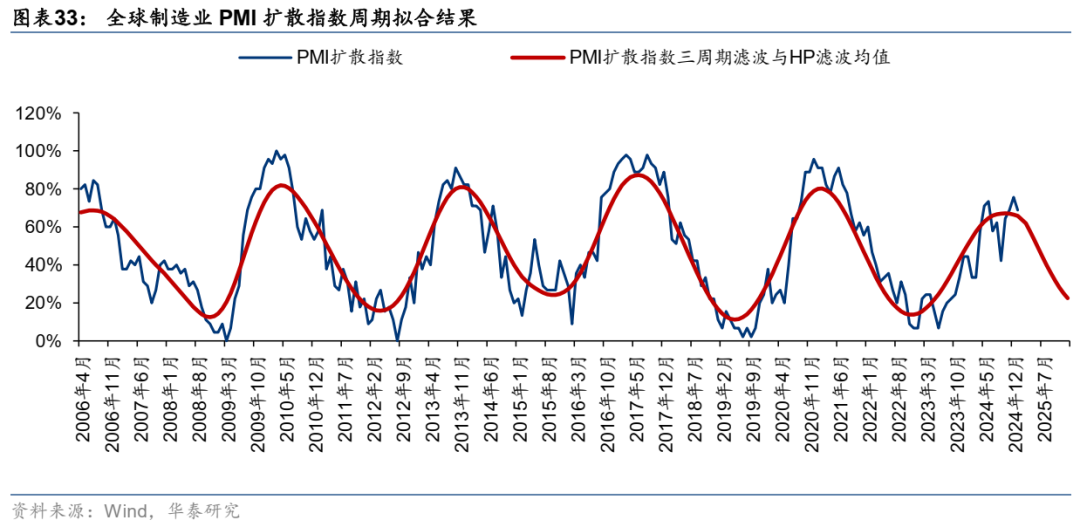

綜合而言,從大類資產的主成分因子來看,全球股票或接近基欽周期高位,全球外匯(非美貨幣兌美元方向)呈現回落特征,2025年預計進入周期下行區間,支撐美元走強;從全球主要股指的財務基本麵指標看,ROE同比上行趨勢逐步明朗,每股收入仍處於築底階段;從宏觀指標看,目前CPI擴散指數上行趨勢相對堅挺,未來全球高通脹環境或將延續。

全球資產配置模擬組合本期增配美債

周期三因子大類資產預測排序為債券、外匯、股票、商品

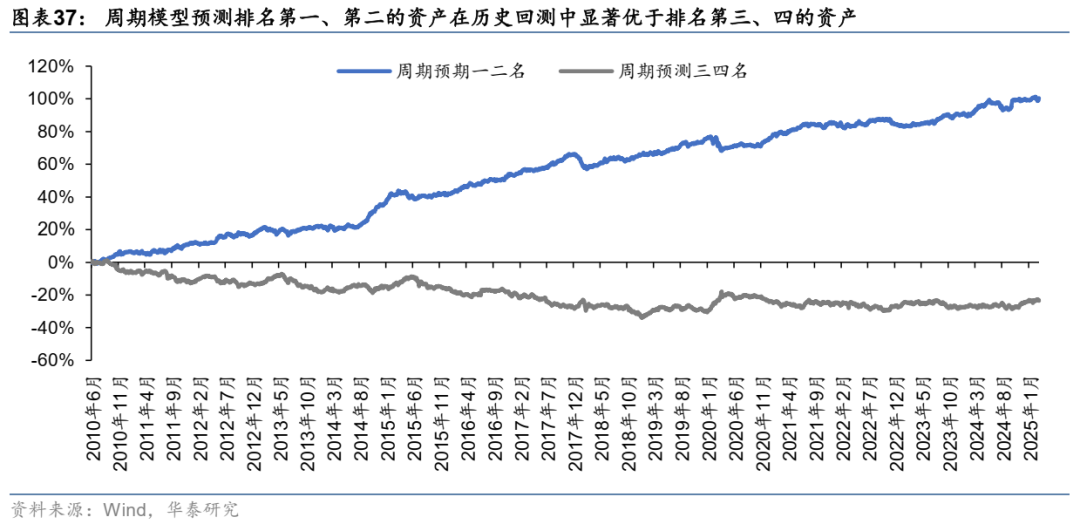

基於周期三因子定價模型,結合上文各資產的周期狀態,對全球大類資產未來收益率進行預測排序。截至2025-03-02,最新預測排序為債券、外匯、股票、商品。其中,持有債券外匯類資產,2月份獲取收益-0.16%,持有股票商品類資產,2月份收益率0.15%。今年以來,持有排名前兩類類資產可獲得收益1.38%;持有排名後兩類資產可獲得收益0.08%。從模型信號看,當前或可持續關注債券和外匯類資產的表現。

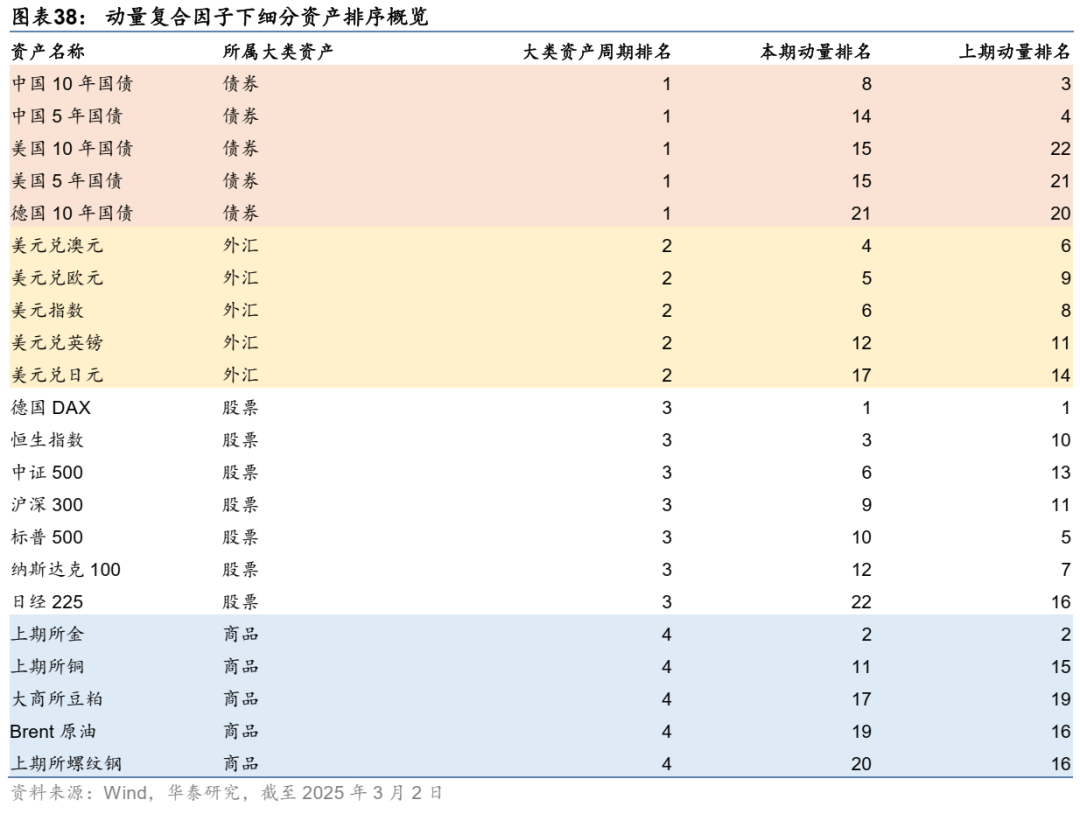

債券類和商品類資產目前動量排名兩極分化

基於複合動量因子,對各細分資產進行預測排序。從排序結果看,截至2025年3月初,德股、黃金、港股、美元兌澳元、美元兌歐元排名比較靠前,債券和商品資產中,動量排名較為兩極分化,中債和黃金排名靠前,而其他債券和商品排名較為靠後。

根據周期模型和動量模型的預測結果,采用“動量選資產,周期調權重”的風險預算框架,構建全球資產配置模擬組合。模擬組合的回測區間為2010-06-01~2025-03-06,區間內年化收益率7.54%,夏普比率1.56。曆史回測中,大類資產配置比例相對比較分散,呈現風險資產和避險資產輪動配置特征。最近1個月組合持倉相對較高的有中國5年國債、中國10年國債、美國10年國債、美國5年國債、美元指數等。從風險預算占比上來看,目前外匯類資產占比33%、股票類資產占比20%、債券類資產占比40%、商品類資產占比7%。

風險提示

研究觀點基於曆史規律總結,曆史規律可能失效;市場的短期波動與政策可能會幹擾對經濟周期的判斷;市場可能會出現超預期波動。資產配置策略無法保證未來獲得預期收益,對依據或使用該規律所造成的後果由投資者自行承擔。

分析師:林曉明 S0570516010001 | BPY421

分析師:陳燁⠠⠠S0570521110001

分析師:李聰⠠⠠S0570522100001

分析師:劉誌成 S0570521110002

聯係人:應宗珣 S0570123070193

(轉自:金融工程)

发布评论